Cara Pengiraan Loan Rumah : Panduan Dan Cara Beli Rumah Pada Tahun 2018 - Arif Hussin : Cara nak buat loan rumah pasti lulus, biar dokumen cantik kali pertama apply.

Cara Pengiraan Loan Rumah : Panduan Dan Cara Beli Rumah Pada Tahun 2018 - Arif Hussin : Cara nak buat loan rumah pasti lulus, biar dokumen cantik kali pertama apply.. Hampir semua pinjaman perumahan di malaysia bergantung pada kadar asas (br). Dsr (debt service ratio) atau dikenali juga sebagai dbr (debt burden ratio) ini adalah penanda aras kemampuan anda yang digunakan oleh pihak bank. Pengiraan faedah dibuat berdasarkan jumlah pinjaman yang belum dijelaskan setiap bulan. Gunakan kalkulator ini untuk menyemak status kelayakan dengan 17 bank sebelum membeli rumah. Formula untuk tahu berapa harga rumah yang anda layak beli sekarang.

Gunakan kalkulator ini untuk menyemak status kelayakan dengan 17 bank sebelum membeli rumah. Jadi, cara kira dsr adalah : Rm350,000 / 200 = rm1,750. Mungkin ada yang belum memahami konsep pengiraan bagi pembiayaan pinjaman perumahan yang kebanyakannya berdasarkan konsep reducing balance. Contoh cara kiraan kelayakan pinjaman perumahan gaji bawah rm3000:

Cara Kira DSR Beli Rumah (Pengiraan Pinjaman Rumah) - iLabur from ilabur.com Dsr (%) x gaji bersih Hampir semua pinjaman perumahan di malaysia bergantung pada kadar asas (br). Dah tau korang layak dapat loan sampai rm196,000 je. Jumlah anggaran ansuran bulanan adalah : Maksudnya, untuk kurangkan principal, korang perlu bayar rm6000 sekali gus, bayar di kaunter. Harga rumah atau hartanah tersebut, tempoh pinjaman (berapa tahun tempoh pinjaman anda), kadar faedah (sila semak dengan bank di mana anda membuat pinjaman) dan. Installment rumah = 450,000 / 2 = 225,000 = 2,250. Enter housing loan period in years.

Kalau lebih, maka permohonan loan rumah anda akan gagal iaitu di reject.

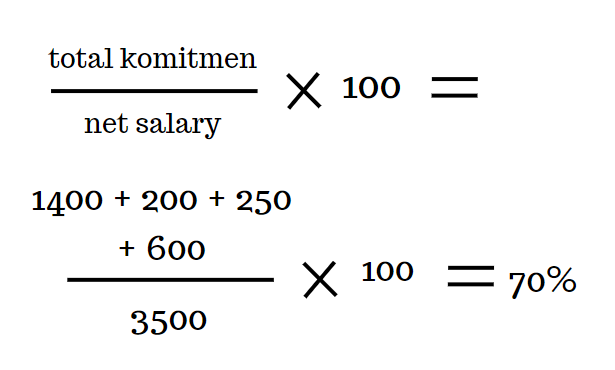

60% × gaji bersih = jumlah komitmen yang dibenarkan. Pembayaran setem duti untuk rm100,000 yang pertama akan berjumlah (100,000*1%) = rm1,000. Contoh bayar loan rumah korang sebanyak rm1000 sebulan. (rm1,950 / rm3,500) x 100% = 55%; Dah tau korang layak dapat loan sampai rm196,000 je. Untuk kira dsr selepas pinjaman, masukkan ansuran bulanan yang kita kira tadi ke dalam kiraan dsr : Pertama anda kena tahu apa itu dsr kerana kelayakan pinjaman anda bergantung kepada dsr anda. Konsep pengiraan faedah/keuntungan sama ada daily rest atau monthly rest juga perlu dititik beratkan dalam memilih pembiayaan pinjaman perumahan terbaik. Contoh cara buat pengiraan pinjaman perumahan. April 15, 2016 at 12:56 am 55.7% ini adalah dsr semasa korang. Kalau masih belum melebihi rm2135, insyaallah permohonan loan rumah anda akan diluluskan. Lima langkah mudah kiraan kasar kelayakan beli rumah.

Contoh cara buat pengiraan pinjaman perumahan. Enter down payment amount in malaysian ringgit. (rm1,950 + rm1,750 / rm3,500) x 100% = 105%; (hutang bulanan / pendapatan bulanan) x 100. Jumlah anggaran ansuran bulanan adalah :

Cara Kira Kelayakan Loan Pinjaman Rumah - Shaffizan Property from www.shaffizanproperty.my Adakah ianya melebihi rm2135 atau tidak. Atau nak kira secara mudah boleh guna cara ni. Sebagai seorang agen hartanah, saya sering di tanya macam mana nak kira kelayakan pinjaman untuk penjawat awam kalau nak beli rumah. Contoh cara kiraan kelayakan pinjaman perumahan gaji bawah rm3000: Sebenarnya, cara pengiraan ini tidaklah terlalu susah dan anda hanya perlukan simple matematik untuk pengiraan pinjaman untuk loan lppsa ini sahaja. Tapi simpanan yang cukup bukanlah penentu untuk anda memiliki rumah dengan mudah. Sekarang cuba kira berapakah jumlah hutang semasa anda kalau dicampurkan dengan hutang baru iaitu loan pinjaman rumah. Anggaran ni terpakai untuk loan dengan tempoh 35 tahun sahaja.

Cara pilih pinjaman loan rumah.

Untuk pengetahuan anda semua,berdasarkan apa yang den paham dari pembacaan di internet loan rumah adalah berbeza cara kiraannya berbanding loan kereta loan kereta menggunakan kaedah fixed interest sepanjang tempoh pinjaman manakala loan rumah menggunakan kaedah reducing balance dalam. Cara pengiraan pinjaman perumahan | trend membeli rumah diusia muda harus disuburkan dan dihidupkan kepada seluruh anak muda di malaysia ini kerana memiliki sebuah rumah adalah lebih penting daripada memiliki sebuah kereta mewah yang akan reput di telan zaman oleh kerana itu kami ingin kongsikan sedikit tips bagaimana cara pengiraan pinjaman perumahan berdasarkan gaji anda. Sekarang cuba kira berapakah jumlah hutang semasa anda kalau dicampurkan dengan hutang baru iaitu loan pinjaman rumah. Cara pilih pinjaman loan rumah. Baki monthly repayment x 200 = pinjaman yang korang layak dapat. Anda semua tahu bahawa memohon pinjaman bukanlah merupakan satu perkara yang boleh dianggap mudah. Enter housing loan period in years. Tapi simpanan yang cukup bukanlah penentu untuk anda memiliki rumah dengan mudah. Rm980 x 200 = rm196,000. Baki bayaran bulanan x 200 = jumlah pinjaman/ pembiayaan perumahan. Contoh cara buat pengiraan pinjaman perumahan. Kalau lebih, maka permohonan loan rumah anda akan gagal iaitu di reject. Sebagai contoh, jika anda ingin membeli rumah baru pada harga rm300,000.

Ambil rm1,750 ini sebagai jumlah ansuran bulanan pinjaman perumahan anda. Konsep pengiraan faedah/keuntungan sama ada daily rest atau monthly rest juga perlu dititik beratkan dalam memilih pembiayaan pinjaman perumahan terbaik. Purata dsr untuk golongan gaji bawah rm3000 ialah 60%. Seluruh process hanya mengambil 2 min. Jadi, cara kira dsr adalah :

Cara Pengiraan Loan Rumah, Kira Interest Pinjaman Perumahan from mypt3-1897b.kxcdn.com Baki monthly repayment x 200 = pinjaman yang korang layak dapat. Gunakan kalkulator ini untuk menyemak status kelayakan dengan 17 bank sebelum membeli rumah. Formula untuk tahu berapa harga rumah yang anda layak beli sekarang. Pemohonan boleh dibuat segera juga! Ambil rm1,750 ini sebagai jumlah ansuran bulanan pinjaman perumahan anda. Jom ketahui cara kira dsr beli rumah. Maksudnya rumah pada harga rm300,000 akan dicas rm5,000 setem duti. Cara kira kelayakan untuk beli rumah.

Maksudnya, untuk kurangkan principal, korang perlu bayar rm6000 sekali gus, bayar di kaunter.

Kalau lebih, maka permohonan loan rumah anda akan gagal iaitu di reject. Dsr (%) x gaji bersih Kalau masih belum melebihi rm2135, insyaallah permohonan loan rumah anda akan diluluskan. 1) ada mekanisma reducing principal. Gunakan kalkulator ini untuk menyemak status kelayakan dengan 17 bank sebelum membeli rumah. 2) link dengan current account. Standard chartered quick cash edge: Pemohonan boleh dibuat segera juga! (rm1,950 / rm3,500) x 100% = 55%; Sebagai contoh, jika anda ingin membeli rumah baru pada harga rm300,000. Abu ingin membeli sebuah rumah flat berharga rm170,000 dan installment untuk rumah ini adalah sebanyak rm800. Kita ambil balik contoh dekat atas tadi (rm980). Klik disini untuk mengetahui kemampuan anda dalam memiliki rumah!

Related : Cara Pengiraan Loan Rumah : Panduan Dan Cara Beli Rumah Pada Tahun 2018 - Arif Hussin : Cara nak buat loan rumah pasti lulus, biar dokumen cantik kali pertama apply..